![[value:name/]](/storage/images/20230315/20230315114507_24005.gif)

關于“數控裝置”和“數控系統(tǒng)”的歸類

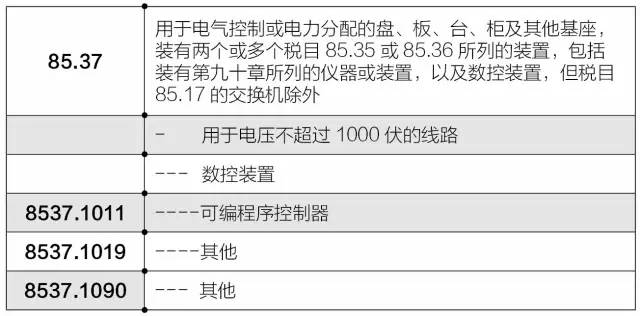

在《本國子目注釋》涉及“數控裝置”的注釋條文中,涉及到“數控裝置”“數控系統(tǒng)”兩個概念。博裕機械進口報關行告訴您,如果將子目注釋的文字具象化,可以得到如下結構關系示意圖:

由上圖可見,“數控裝置”包括“數控”(NC)和“計算機數控”(CNC)兩類。而對于以上所述,《品目注釋》在品目84.58、84.59、84.60、84.62和84.64項下的子目注釋中均有明確規(guī)定。

同時,由8537.1019的“數控裝置”、9032.8990的“伺服驅動器”、85.01項下“伺服馬達以及傳感器、線纜等附件”(不管這些附件是否一同報驗)構成的成套裝置(行業(yè)稱之為“數控系統(tǒng)”),無論對其如何命名,均應歸入稅號9032.8990。P.S.:在9032.8990.50/70列名中,相同商品使用“成套數控伺服裝置”的名稱來替代“數控系統(tǒng)”。

因此,雖然部分企業(yè)或機構可能對此類商品的名稱命名存在差別,但85.37和90.32兩個稅目項下商品的區(qū)別標準還是十分清晰的。P.S.:在歸類領域,一個商品叫什么并不重要,是什么才是歸類的根本。

此外,在稅目85.37的條文結構里,“可編程序控制器”(PLC)屬于“數控裝置”的范圍,那為什么由其控制的“程控機床”卻不屬于“數控機床”呢?

需要明確指出的是,《協(xié)調制度》層面的分類體系(由WCO制定,各國簽字生效,是目前我國《進出口稅則》6位子目以上結構的母本)及行業(yè)技術分類標準,均不認為“PLC控制”不屬于“數控”的范疇。

至于為何“PLC”在本國列目中被歸納在“數控裝置”(8537.10)的范圍內,這實屬本國稅號列目的法律設置問題,不在本文探討的范圍之內。只需記住——“程控機床”不應被視為“數控機床”即可。

博裕機械進口報關專家告訴您:在進出口環(huán)節(jié),往往在歸類實踐中基于所謂“常識”對某個法律條文的字面理解,而與法律條文存在偏差。企業(yè)應該關注法律條文本身的真實含義,詳情請咨詢:400-0724-200。

更多相關推薦閱讀

- 再生金屬進口報關小知識分享與海關申報要求

- 一文看懂再生鋼鐵原料進口報關\清關不迷路

- 再生金屬:再生鋁錠進口報關要求和依據及法律法規(guī)介紹

- 再生金屬:再生鋁\廢鋁回收再生也許有你想象不到的巨大潛力

- 香港再生銅鋁原料可自由進口到大陸

【文章標題】:關于“數控裝置”和“數控系統(tǒng)”的歸類 http://m.fapian.com.cn/news1/134.html 轉載請注明出處